Una factura perdida, tres riesgos fiscales: IVA, Sociedades y descontrol interno

Hay errores contables que no parecen graves cuando ocurren, pero que se convierten en un problema serio cuando salen a la luz tarde. Una factura que se quedó en un email, un proveedor que la envió fuera de plazo, un cierre apresurado en plena campaña o una simple descoordinación administrativa pueden acabar afectando a la imagen fiel de la contabilidad y, sobre todo, a la fiscalidad real del negocio. Y ahí es donde muchas pymes y autónomos cometen un segundo error todavía mayor: improvisar. El propio ICAC insiste en que los errores contables de ejercicios anteriores deben subsanarse en el ejercicio en que se detectan, y no como si nada hubiera pasado.

Para muchas pequeñas empresas de Mallorca, este asunto no es anecdótico. Es gestión pura. En negocios con estacionalidad, volumen irregular de facturas o dependencia de terceros, no es raro que aparezcan documentos antiguos sin registrar. El problema no es solo “qué hago con esta factura”, sino qué revela esa factura sobre el sistema de control interno del negocio. Porque una factura atrasada no solo habla del pasado: habla del desorden presente.

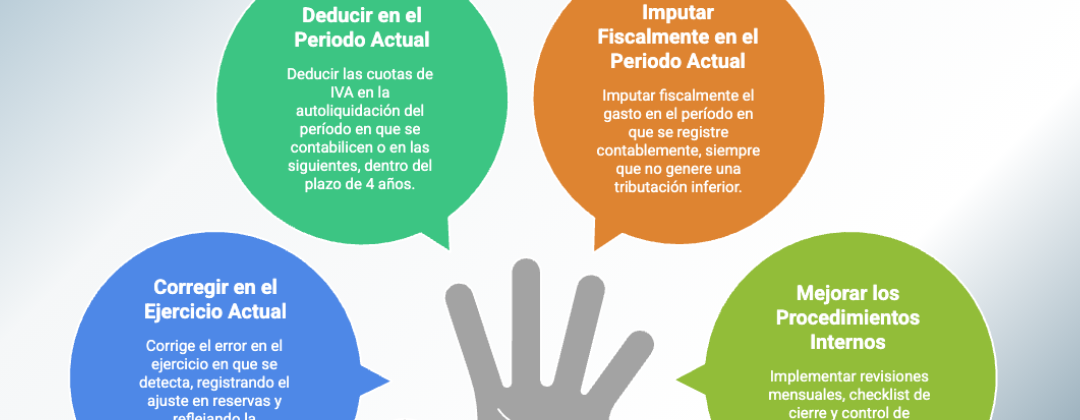

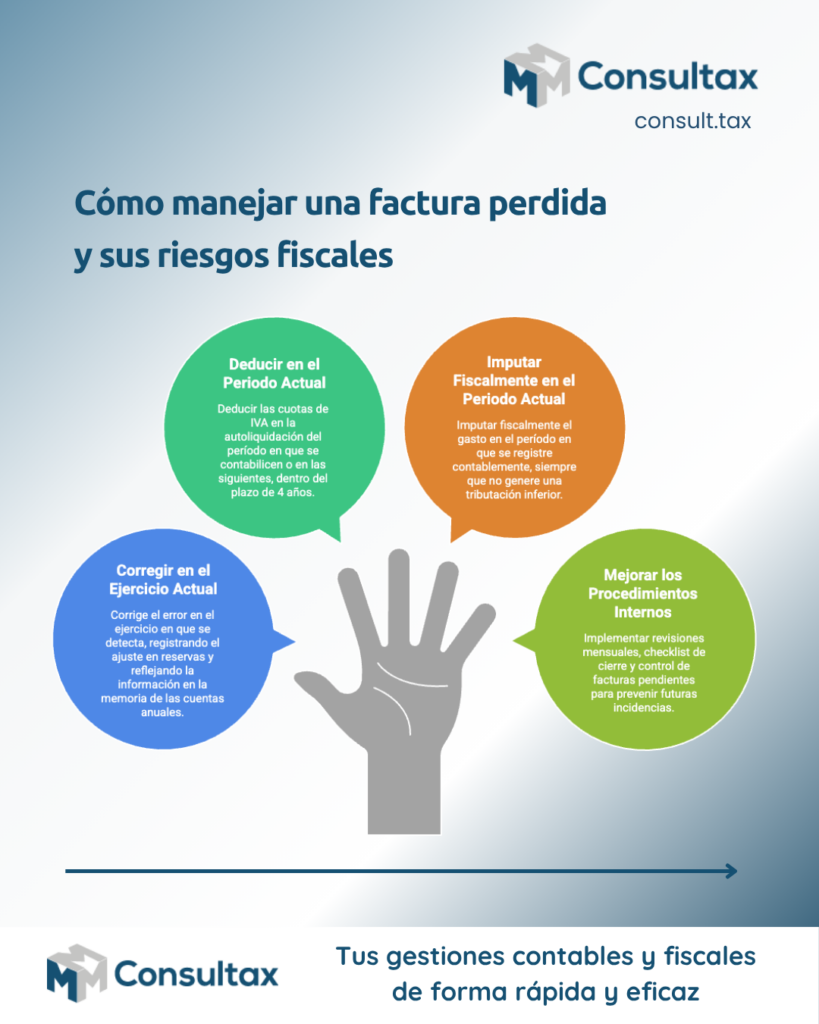

Conviene decirlo claro: contabilizar una factura antigua no consiste en meterla sin más en la cuenta de pérdidas y ganancias del año actual para “que entre”. Si estamos ante un error de ejercicios anteriores, la lógica contable no va por ahí. El criterio general del ICAC es corregir el error en el ejercicio en que se detecta, registrando el ajuste en una partida de reservas por el efecto acumulado que aflore, y reflejando además la información correspondiente en la memoria de las cuentas anuales.

Eso cambia por completo la conversación. Ya no estamos ante una simple tarea administrativa, sino ante una corrección contable con efectos patrimoniales y fiscales. Y aquí aparece el gran matiz que demasiados empresarios desconocen: una cosa es el registro contable y otra, distinta, la deducción fiscal.

En IVA, el mensaje de la Agencia Tributaria es especialmente nítido. Las cuotas soportadas deducibles pueden incluirse en la autoliquidación del período en que cumplen los requisitos o en las de los sucesivos, pero siempre dentro del plazo de 4 años desde el nacimiento del derecho. Además, cuando las cuotas no estaban contabilizadas, la AEAT admite su deducción en la autoliquidación del período en que se contabilicen o en las siguientes, siempre dentro de ese mismo límite temporal.

Traducido al lenguaje de empresa: no toda factura antigua está perdida a efectos de IVA, pero tampoco vale dormirse. El tiempo aquí no es una molestia administrativa; es una frontera jurídica. Y cuando esa frontera se cruza, ya no hablamos de optimización fiscal, sino de coste definitivo.

En el Impuesto sobre Sociedades la cuestión tiene todavía más matices. La Ley 27/2014 establece que, cuando un gasto se contabiliza en un período posterior al que le correspondería por devengo, podrá imputarse fiscalmente en el período en que se registre contablemente siempre que eso no genere una tributación inferior a la que habría resultado aplicando la imputación temporal correcta. Esa es la clave de verdad: no basta con contabilizar; hay que analizar si la deducción ahora altera indebidamente la tributación.

Esta idea desmonta dos mitos muy extendidos. El primero: “si la factura es antigua, ya no sirve para nada”. Falso. Puede seguir teniendo efectos, pero hay que estudiarlos bien. El segundo: “si la contabilizo ahora, me la deduzco ahora y punto”. También falso. En Sociedades no manda la comodidad del cierre actual, sino el encaje correcto entre contabilidad, devengo y tributación efectiva.

Desde una perspectiva de gestión, la lección más importante no está en el asiento. Está en el procedimiento. Cuando una pyme detecta con frecuencia facturas de ejercicios anteriores, el problema no suele ser solo contable. Suele haber un fallo de circuito: recepción documental deficiente, dependencia excesiva de una sola persona, falta de cierre mensual, ausencia de conciliaciones o poca disciplina en la revisión previa al cierre fiscal. Y eso, tarde o temprano, se paga.

Por eso, más que obsesionarse con “salvar” cada factura atrasada, conviene hacerse una pregunta más incómoda: ¿qué está fallando para que esto siga ocurriendo? La contabilidad no debería ser un archivo de sorpresas. Debería ser una herramienta de control. Y en un contexto de márgenes ajustados, financiación más exigente y presión fiscal constante, una pyme ordenada parte con ventaja frente a otra que vive corrigiendo el pasado.

En Consultax lo vemos con claridad: cuando una empresa revisa a tiempo su documentación, cierra mejor. Cuando cierra mejor, decide mejor. Y cuando decide mejor, paga lo que corresponde, pero evita pagar de más por errores evitables. Esa diferencia, que sobre el papel parece pequeña, en la práctica separa a los negocios que ganan tranquilidad de los que viven apagando fuegos.

La buena noticia es que este tipo de incidencias se puede prevenir. Revisiones mensuales, checklist de cierre, control de facturas pendientes, seguimiento de proveedores y criterio técnico antes de presentar impuestos. No suena espectacular, pero funciona. Y en materia fiscal, casi nunca gana quien corre más. Gana quien llega con todo en orden.

Porque una factura olvidada rara vez es solo una factura olvidada. A veces es el síntoma perfecto de una empresa que necesita pasar del “ya lo arreglaremos” al “vamos a hacerlo bien desde el principio”.

Este artículo es divulgativo y no sustituye el análisis individualizado de cada caso, especialmente cuando existen ejercicios prescritos, cambios de tipo o impacto relevante en las cuentas anuales.

FAQs _ Preguntas Frecuentes sobre este tema

1. ¿Qué pasa si encuentro una factura de un ejercicio anterior que no se contabilizó en su momento?

Lo primero es no improvisar. Hay que analizar si se trata de un error contable de ejercicios anteriores y revisar su impacto en la contabilidad, el IVA y el Impuesto sobre Sociedades antes de registrarla.

2. ¿Puedo deducirme el IVA de una factura antigua?

Depende del tiempo transcurrido. En general, el derecho a deducir el IVA no es indefinido y está sujeto a un plazo legal. Por eso conviene revisar cuanto antes si la factura aún está dentro del período permitido.

3. ¿Registrar la factura ahora significa que también puedo deducir el gasto ahora?

No siempre. Contabilizar una factura en el ejercicio actual no implica automáticamente que el gasto sea fiscalmente deducible en ese mismo período. Hay que comprobar si esa imputación respeta las reglas fiscales aplicables.

4. ¿Estas facturas antiguas se llevan siempre a la cuenta de pérdidas y ganancias?

No necesariamente. Si estamos ante un error de ejercicios anteriores, el tratamiento contable puede requerir un ajuste distinto al de un gasto corriente del ejercicio, por lo que conviene revisar bien el caso.

5. ¿Qué riesgo asume una pyme si este tipo de errores se repite?

Más allá del efecto fiscal puntual, la repetición suele indicar fallos de organización interna: mala recepción documental, cierres mensuales débiles o falta de control administrativo. Eso puede generar más errores, más costes y menos capacidad de decisión.

6. ¿Cómo puede evitar una empresa que se le queden facturas sin contabilizar?

La mejor prevención es implantar un sistema de control sencillo pero constante: revisión mensual de facturas, seguimiento de documentos pendientes, conciliaciones periódicas y supervisión antes de presentar impuestos.

Si quieres más contenidos prácticos (sin humo) para pymes y autónomos de Mallorca, pásate por el blog de Consultax.

Equipo Consultax (https://consult.tax)

Comparte esta entrada:

Publicaciones relacionadas:

Inspección de Hacienda: por qué puedes tenerla y cómo evitarla

Inspección de Hacienda: por qué puedes tenerla y cómo evitarla

¿Cuándo puede aplicarse en la declaración del IRPF la reducción por abono de pensiones compensatorias en caso de divorcio?

¿Cuándo puede aplicarse en la declaración del IRPF la reducción por abono de pensiones compensatorias en caso de divorcio?

Pago de Impuestos Sin Declaración: Consecuencias y Soluciones Efectivas

Pago de Impuestos Sin Declaración: Consecuencias y Soluciones Efectivas

Episodio 11. ¿Te compensa ser autónomo? Claves para entender lo que realmente cuesta ser autónomo en España

Episodio 11. ¿Te compensa ser autónomo? Claves para entender lo que realmente cuesta ser autónomo en España