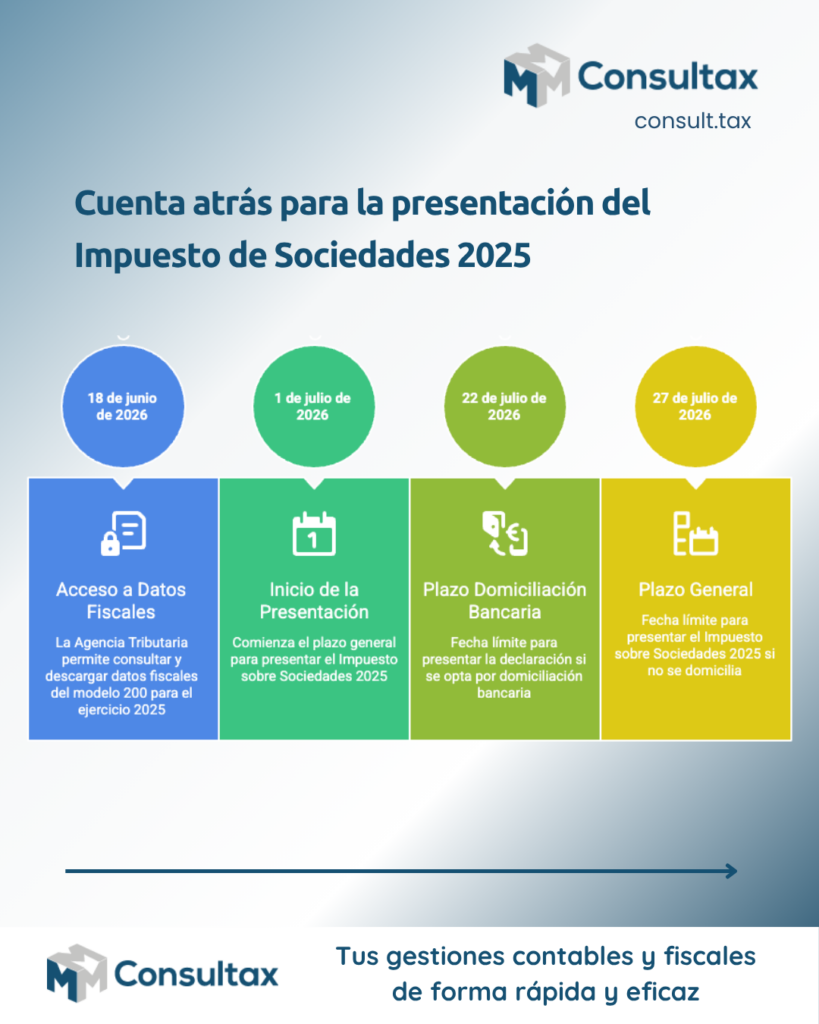

La campaña del Impuesto sobre Sociedades 2025 ya no es una obligación lejana en el calendario fiscal. Desde el 18 de junio de 2026, la Agencia Tributaria permite consultar y descargar los datos fiscales del modelo 200 correspondientes al ejercicio 2025, y también está disponible Sociedades WEB Open, el simulador que permite revisar el traslado de esos datos al formulario sin presentar todavía la declaración.

Para muchas pymes de Mallorca, esto debería interpretarse como una señal clara: julio no es el mes para empezar a preparar el Impuesto sobre Sociedades. Julio es el mes para presentar con seguridad una declaración que ya debería estar revisada, contrastada y cerrada con criterio fiscal.

La diferencia parece pequeña, pero en la práctica es enorme. Una empresa que espera al último momento suele limitarse a “cumplir”. Una empresa que se anticipa puede revisar, corregir, documentar y tomar mejores decisiones. Y en fiscalidad empresarial, especialmente cuando hablamos de sociedades limitadas, negocios familiares, comercios, empresas turísticas, restaurantes, talleres, profesionales que operan a través de sociedad o pequeñas empresas de servicios, la anticipación no es un lujo: es una herramienta de gestión.

Los datos fiscales ayudan, pero no sustituyen a la contabilidad

Conviene empezar por una idea básica: los datos fiscales que facilita Hacienda no son la verdad absoluta de la empresa. Son la información que la Agencia Tributaria tiene disponible a partir de declaraciones propias, declaraciones de terceros y otros registros administrativos. Por eso pueden ser útiles, pero también incompletos, desfasados o no coincidir exactamente con la realidad contable de la sociedad.

Este año, además, los datos fiscales del Impuesto sobre Sociedades incorporan información procedente del modelo 231, del modelo 349 y de declaraciones aduaneras de importación, según recoge la información publicada sobre la campaña.

Esto tiene una lectura muy clara para las empresas mallorquinas: Hacienda cada vez cruza más información. Y no solo información básica. También operaciones intracomunitarias, datos vinculados a grupos multinacionales o registros de importación. Para una pyme que compra mercancía fuera de España, que trabaja con proveedores europeos, que importa productos o que forma parte de una estructura empresarial más amplia, la declaración del Impuesto sobre Sociedades ya no puede abordarse como un simple trámite anual.

La pregunta que debería hacerse cualquier administrador no es: “¿Qué datos tiene Hacienda?”. La pregunta correcta es: “¿Coinciden esos datos con mi contabilidad, mis libros, mis facturas y mi realidad económica?”.

El modelo 200 no es una formalidad: es el resumen fiscal de todo el año

La Orden HAC/529/2026 aprueba los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2025. En concreto, el modelo 200 es aplicable, con carácter general, a los contribuyentes del Impuesto sobre Sociedades obligados a presentar declaración.

Dicho de otra forma: el modelo 200 no es un documento aislado. Es la consecuencia fiscal de todo lo que ha pasado durante el ejercicio. Ventas, compras, amortizaciones, gastos deducibles, gastos no deducibles, operaciones vinculadas, compensación de bases imponibles negativas, incentivos fiscales, deducciones, reservas, ajustes extracontables y decisiones societarias quedan reflejados, de una forma u otra, en la declaración.

Por eso, cuando una empresa llega a julio sin haber revisado bien su cierre contable y fiscal, el margen de maniobra se reduce. Ya no se trata solo de presentar a tiempo. Se trata de evitar errores, incoherencias o interpretaciones precipitadas que después pueden derivar en requerimientos, comprobaciones o costes innecesarios.

En Mallorca, donde muchas empresas tienen una actividad marcada por la estacionalidad, esta revisión cobra todavía más importancia. No es lo mismo una sociedad con ingresos regulares durante todo el año que un negocio turístico, un comercio de temporada, una empresa vinculada a la restauración, una agencia de servicios o una actividad que concentra gran parte de su facturación entre primavera y otoño. La lectura fiscal debe entender la realidad del negocio.

Fechas clave: el calendario no perdona

Para las entidades cuyo período impositivo coincide con el año natural, el plazo general de presentación del modelo 200 se sitúa dentro de los 25 días naturales siguientes a los seis meses posteriores al cierre del ejercicio. El BOE recoge esta regla general en la Orden HAC/529/2026.

En la práctica, para sociedades con ejercicio coincidente con el año natural, la declaración del Impuesto sobre Sociedades 2025 se presenta en julio de 2026. Además, para esta campaña se ha señalado como referencia el período del 1 al 27 de julio de 2026, al caer el día 25 en sábado, y hasta el 22 de julio si se opta por domiciliación bancaria.

Este detalle es importante. Muchas empresas apuran hasta el último día sin tener en cuenta que la domiciliación bancaria adelanta el plazo efectivo. Y cuando se trabaja con poco margen, cualquier incidencia puede convertirse en un problema: un certificado caducado, una discrepancia contable, un dato fiscal que no cuadra, una factura mal contabilizada, una operación intracomunitaria no revisada o una duda sobre un ajuste fiscal.

La fiscalidad empresarial exige método. No improvisación.

El gran error: pensar que si Hacienda ofrece datos, ya está todo hecho

La digitalización de la Agencia Tributaria ha generado una falsa sensación de seguridad. Como Hacienda ofrece datos fiscales, muchos empresarios pueden pensar que la declaración está prácticamente preparada. Pero esto no es así.

Los datos fiscales son una herramienta de contraste, no un sustituto del asesoramiento. Pueden ayudar a detectar operaciones informadas por terceros, comprobar determinados importes o anticipar posibles diferencias. Pero la responsabilidad de declarar correctamente sigue siendo de la empresa.

Y aquí aparece uno de los puntos más delicados: si los datos de Hacienda no coinciden con la contabilidad, no basta con aceptar automáticamente lo que aparece en pantalla. Hay que analizar el origen de la diferencia. Puede deberse a una factura no recibida, a un error de un proveedor, a una operación contabilizada en otro período, a una declaración informativa presentada con datos incorrectos o a una cuestión de criterio contable-fiscal.

Aceptar sin revisar puede ser tan peligroso como ignorar la información fiscal disponible.

Qué deberían revisar las pymes antes de presentar el Impuesto sobre Sociedades

A pocos días del inicio de la campaña, las sociedades deberían revisar, como mínimo, cinco áreas.

Primero, la coherencia entre contabilidad y datos fiscales. Si Hacienda muestra operaciones que no aparecen en los libros, o si la contabilidad recoge importes que no aparecen en los datos fiscales, conviene documentar la explicación.

Segundo, los ajustes extracontables. No todos los gastos contables son fiscalmente deducibles. Y no todos los ingresos o diferencias tienen el mismo tratamiento fiscal. Las sanciones, determinados deterioros, gastos no justificados, operaciones con socios o administradores y otros conceptos deben analizarse con detalle.

Tercero, las operaciones vinculadas. En pequeñas empresas familiares es habitual que existan relaciones entre sociedad, socios, administradores o entidades vinculadas. Estas operaciones deben valorarse correctamente y, cuando proceda, documentarse.

Cuarto, los incentivos fiscales aplicables. El modelo 200 incluye formularios relacionados, entre otros, con información adicional de ajustes y deducciones, bonificaciones en la cotización a la Seguridad Social y la Reserva para inversiones en las Illes Balears. Para las empresas de Mallorca, esta última referencia merece especial atención cuando pueda resultar aplicable.

Quinto, la tesorería. Saber si la declaración saldrá a ingresar, a devolver o con cuota cero no es solo una cuestión fiscal. Es una decisión de planificación financiera. En una pyme, un pago imprevisto en julio puede tensionar caja, proveedores, nóminas o inversiones.

La oportunidad: convertir una obligación fiscal en una revisión estratégica

El Impuesto sobre Sociedades no debería verse únicamente como una obligación con Hacienda. Bien trabajado, puede convertirse en una radiografía anual del negocio.

Permite detectar si la empresa gana dinero de forma real o solo factura más. Permite comprobar si los márgenes son sostenibles. Permite revisar si los gastos están bien ordenados. Permite anticipar necesidades de tesorería. Permite valorar si conviene reinvertir, fortalecer fondos propios, revisar precios, documentar mejor operaciones o ajustar la estructura societaria.

Para muchas pymes y autónomos societarios de Mallorca, esta campaña llega en un momento especialmente sensible: costes laborales elevados, presión sobre márgenes, incertidumbre regulatoria, competencia intensa y una economía local muy vinculada a ciclos turísticos. En ese contexto, presentar bien el Impuesto sobre Sociedades no es solo evitar problemas. Es ganar control.

Consultax: fiscalidad con planificación, no con prisas

En Consultax defendemos una idea sencilla: una empresa que entiende sus números toma mejores decisiones. Y una empresa que prepara sus impuestos con tiempo reduce riesgos, evita sobresaltos y gana capacidad de reacción.

La disponibilidad de los datos fiscales del Impuesto sobre Sociedades 2025 debe servir como punto de partida, no como excusa para relajarse. Es el momento de revisar la contabilidad, contrastar la información, comprobar los ajustes fiscales, valorar posibles incentivos y preparar la presentación con criterio profesional.

Porque en fiscalidad, como en la gestión empresarial, la tranquilidad no llega por casualidad. Llega cuando se trabaja con método.

En Consultax ayudamos a pymes, autónomos y particulares de Mallorca a tomar decisiones fiscales con seguridad, anticipación y criterio práctico.

Este artículo es divulgativo y no sustituye el análisis individualizado de cada caso concreto por parte de profesionales expertos.

FAQs _ Preguntas Frecuentes sobre este tema

Antes de presentar el modelo 200, muchas pymes y autónomos societarios se hacen las mismas preguntas: qué datos revisar, cuándo presentar, qué errores evitar y cómo interpretar la información fiscal que facilita Hacienda. Estas FAQs resumen las dudas más habituales para preparar la declaración del Impuesto sobre Sociedades 2025 con más seguridad.

1. ¿Cuándo se presenta el Impuesto sobre Sociedades 2025?

Con carácter general, las sociedades cuyo ejercicio económico coincide con el año natural presentan el Impuesto sobre Sociedades 2025 durante el mes de julio de 2026. Es importante revisar el calendario concreto de la campaña, especialmente si se quiere domiciliar el pago, ya que el plazo suele finalizar antes que el plazo general de presentación.

2. ¿Qué es el modelo 200 del Impuesto sobre Sociedades?

El modelo 200 es la declaración anual del Impuesto sobre Sociedades. En él se informa del resultado fiscal de la empresa, los ajustes contables y fiscales, deducciones, bonificaciones, bases imponibles negativas, pagos fraccionados y cuota final a ingresar, devolver o compensar.

3. ¿Los datos fiscales de Hacienda son suficientes para presentar el Impuesto sobre Sociedades?

No. Los datos fiscales que facilita la Agencia Tributaria son una herramienta de ayuda y contraste, pero no sustituyen a la contabilidad de la empresa ni al análisis fiscal. Antes de presentar el modelo 200, conviene comprobar que la información de Hacienda coincide con libros contables, facturas, declaraciones informativas y operaciones reales de la sociedad.

4. ¿Qué debe revisar una pyme antes de presentar el modelo 200?

Una pyme debería revisar, como mínimo, la coherencia entre contabilidad y datos fiscales, los gastos deducibles y no deducibles, las amortizaciones, las operaciones vinculadas, posibles deducciones o incentivos fiscales, la compensación de pérdidas de ejercicios anteriores y el impacto del impuesto en la tesorería.

5. ¿Qué errores son frecuentes en el Impuesto sobre Sociedades?

Algunos errores habituales son presentar con prisas, aceptar datos fiscales sin contrastarlos, no revisar gastos fiscalmente no deducibles, olvidar ajustes extracontables, no documentar operaciones con socios o administradores, aplicar deducciones incorrectamente o no prever el pago del impuesto con suficiente antelación.

6. ¿Por qué conviene preparar el Impuesto sobre Sociedades con antelación?

Prepararlo con tiempo permite detectar diferencias, corregir errores contables, analizar incentivos fiscales, evitar sanciones o requerimientos y planificar mejor la tesorería. Para muchas pymes de Mallorca, el Impuesto sobre Sociedades no debería verse solo como una obligación, sino como una oportunidad para revisar la salud financiera y fiscal del negocio.

Para seguir resolviendo dudas fiscales con claridad y anticiparte a las obligaciones de tu empresa, visita el blog de Consultax y accede a más contenidos útiles para pymes y autónomos.